股票的杠杆在哪里 “制造”+“创新”,两条医药长期主线机会正在酝酿

发布日期:2024-12-25 22:30 点击次数:59

为证券之星据公开信息整理股票的杠杆在哪里,由智能算法生成,不构成投资建议。

为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

股票的杠杆在哪里2024年医药板块走势波澜不惊,2025年两条医药长期主线浮出水面:左手制造、右手创新。

2024年临近收官,医药板块年内收益率仍然位列31个申万一级行业的倒数第一位。回眸今年医药产业基本面的情况,医保控费叠加美国《生物安全法案》等因素影响,压制相关上市公司盈利情况和市场表现。

不过,“制造”+“创新”两条长期主线性机会正在酝酿中。展望2025年二级市场医药投资,我们看好医药制造、医药消费、创新药、医疗器械等四大细分板块,此外并购重组等主题性机会也值得关注。

基本面承压导致“跑输”

日本经验增强中国药企信心

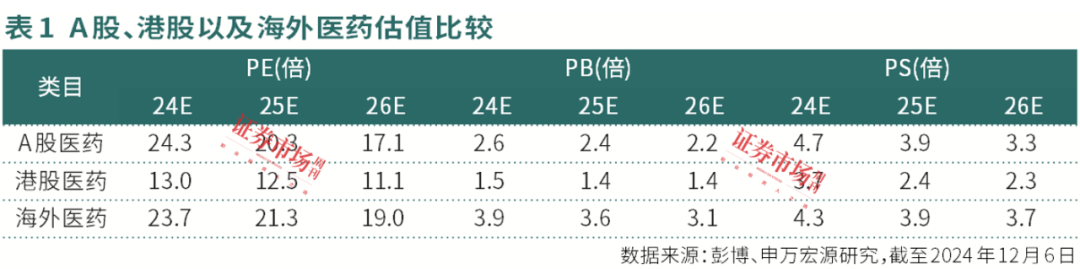

截至2024年12月18日,申万医药生物板块年内下跌10.75%,位列31个申万一级行业倒数第一位。究其原因,我们可以观察到一个现象,EPS对股价的拖累超过了PE下降的影响因素。

对2024年医药行业来说,高基数效应随着特殊时期结束已经消除,且人口老龄化大背景下,医药需求确定性强并保持快速增长。然而,今年以来医保控费进一步趋严,导致相关医药上市公司业绩承压。

实际上,作为制造业大国,中国仿制药价格显著高于美国、日本,有进一步降价空间——在医保控费大背景下,原来很多“躺”在制度红利上赚钱的公司,将面临业绩和转型压力。

整体而言,中国医药产业未来前景依然光明,医保控费影响主要是结构性的;因为中国当下有上万家药企,大概率将迎来一场并购重组。对比来看,以老龄化程度严重的日本为例,20多年前有一千多家家药企,正是通过类似集采控价的手段,完成了行业洗牌、集中和升级的过程——如今只剩下三百家左右的药企。

观察日本股市可以发现,医药板块是过去20年表现最好的板块之一,甚至有不少具有国际化能力的企业实现成功“出海”。比如2023财年,日本大型药企的海外市场收入占比均超过60%,武田仅有约10%收入来自日本本土市场,主要由于通过自研与海外大药企开展合作,同时并购海外优质药企加速推进海外扩张。

因此,中国真正具有制造能力的药企,未来将通过整合仿制药行业,发挥出显著规模效应,满足保障整体基础医疗市场需求,这也是医保费用将大力支持的方向,患者也有望从中受益。

左手创新右手制造

两条长期主线机会浮出水面

具体来看,2024年乃至未来,医药板块有两条长期主线性机会正在酝酿:一条是制造;一条是创新。

就制造而言,有制造能力的药企通过整合市场,保障社会的基本医疗需求,并从医保中获得一块“蛋糕”。医保提到的“腾笼换鸟”,虽然“腾”了仿制药的空间去支持创新药,但还将有一部分基础费用会投入在仿制药上。

就创新而言,其仍处于从0到1阶段,具有新质生产力属性。中国医药行业多年来都在做产业升级,从医保角度也愿意投入更多的资金去支持国产创新药发展;未来没有核心竞争力的me-too创新药会逐步从医保资金中被挤出去,真正疗效好、保障基础民生的药品会获得国家支持。

以创新药发展过程为例,2024年行业中的一些公司已经正式步入良性循环。中国的药企自2015年转型做创新药开始,直到今年,一些大的药企在创新药领域度过了“只投入不产出”时期,步入兑现收入、利润的阶段,并且收入开始超过仿制药,这是一个重要时间节点。

至此,创新药企业完成了商业化销售,拥有了“自我造血”能力;此外,有的药企成功实现“出海”,通过专利授权把海外的权益授权给大型跨国药企,可以回笼一部分资金继续支持创新药研究。

对板块投资而言,意味着无论成长还是价值风格的基金经理,都可以在创新药中找到适合的投资标的。因此,创新药步入良性循环具有重要“里程碑”意义。

看好医药制造等细分板块

挖掘并购重组主题机会

2024年,一方面医药制造领域的存量市场在加速出清,市场结构得到优化,行业格局更加清晰,通过“腾笼换鸟”,一些真正具备制造优势的药企脱颖而出;另一方面,存活下来的企业将在竞争压力下朝着创新升级方向努力。新一年,医药行业格局仍将延续这一趋势。

展望2025年,一方面,医保控费背景下,一些存量产品、竞争较为充分的产品,比如院端的检测费用下降等,仍会在一定程度上压制上市企业利润端修复进程,拉长企业盈利改善的时间空间,进而影响投资者参与板块的热情与信心。

另一方面,在财政兜底预期下,医疗需求作为基本民生有望得到保障,因此医药需求端仍将保持一定增速。更为重要的是,板块有望伴随着宏观基本面的修复迎来真正反转。预计到下半年或者四季度可以看到经济数据改善,股价往往会提前反映市场预期——政策发力、经济修复有助于带动医药基本面改善和股价上涨。

具体而言,我们看好四大细分板块以及一个主题性机会:

医药制造 医药制造业仍然是一个中线向上的板块,2025年依然会有相对较好的表现,除了原料药、仿制药、院内药品等外,创新产业链以及生命科学上游板块中的一些细分子赛道已经出清,基本面开始从底部重新上行,存在较多投资机会。这也是医药制造领域相较于2024年的一些新变化。

医药消费领域 医药消费领域过去两年承压,在即将到来的2025年,眼科消费、医美、院外OTC中药等子板块,有望随着大消费复苏逻辑而得到修复。

创新药 创新药在2024年取得进展的基础上,成为新的期待和亮点,一方面寻找药品产业化节点上的药企,也即正处于上市后开始兑现利润节点上的公司;另一方面,挖掘产品研发中走到关键数据读出节点的公司。整体而言,要去挖掘完成商业化、有业绩可以兑现,已经步入良性循环的上市药企,投资确定性会更高。

医疗器械 2025年,治疗性的耗材与设备复苏存在机会。一方面,手术量将迎来复苏;另一方面,2024年因医药行业集中整治等因素影响导致招采暂停,明年将得到恢复且叠加设备以旧换新国家政策推动,相关细分方向存在触底反弹逻辑,应留意个股分化的情况。相对而言,对检测板块应保持谨慎,过度检测叠加管控,会导致这一细分方向业绩承压。

此外,2025年还有并购重组等主题性机会值得把握,行业将从良莠不齐的现状中进一步走向并购重组、龙头集中。有些管线不清、做不出产品的公司,慢慢会因资金问题而倒闭或淘汰,而有些公司赚到钱后,会围绕产业链上下游去收购小的创新管线,做横向一体化或纵向一体化的整合——在行业最艰难时期做并购重组更具性价比!

(作者系湘财医药健康基金经理。本文刊发于12月21日出版的《证券市场周刊》。文中个股仅为举例分析,不作买卖推荐。)